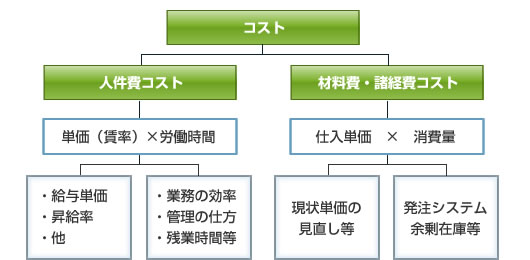

病医院のコストは,大きく人件費,材料費,その他一般経費の3区分に分類することができます。人件費は人にかかるコストであるのに対し,材料費,その他諸経費は物に対するコストということができます。

コスト削減を図る場合,まずその費用の内容を把握することが重要なポイントとなります。費用の内容を把握した結果,具体的にロスがどこにあるのか,削減可能なのか,どの程度削減するのか,または外部委託するのか等の検討が行えるようになります。

次に,物コストのように主に業者等を通じて費用が発生するようなコストについては,業者の選定や業者との交渉アプローチに対する対策がポイントとなってきます。

-

人件費コストの場合,賃金を構成する要素である給与単価,昇給率等の他、業務の分担や、管理方法等の側面からも分析を行い、改善策を見いだしていくことになります。材料費や諸経費コストの場合についても、単価の設定から、発注システム、余剰在庫の有無等の分析を行い、効率化を図っていきます。

-

材料費や諸経費等のうち,業者を通じて取引が行われている費用に関しては,その取引の見直しを行うことによってコスト削減を図ることができます。

現状において,ある費用に関して一定の業者とほとんどの取引が行われている場合には,病医院サイドでどの程度イニシアティブがとられているかがキーポイントとなります。複数の業者と取引が行われている場合においては,病医院サイドでイニシアティブがとれる業者とまとめて取引を行うようにシフトすることも有効な手段といえます。さらには,そのような業者を複数抱えることにより,どのような状況にも対応できる環境が整えられるとベストといえます。

税理士法人アフェックスは、貴院にマッチしたコスト削減対策をアドバイスするとともに、各部署の職員と一体になってコスト削減の体制づくりを支援していきます。

ご興味のある方はまずはご相談ください。