病医院の財務体質には大きく次のような特徴があります。

- 病医院では医師、看護師、技師等、専門資格を有する人材の確保が必要となります。そのため、人件費率が高くなります。 また、診察室、病室等を含む広大な敷地、建物や、各種医療機器等の設備投資が必要となるため、減価償却費が多額に計上されることになり、これが人件費とともに高い固定費を構成する要因となります。

-

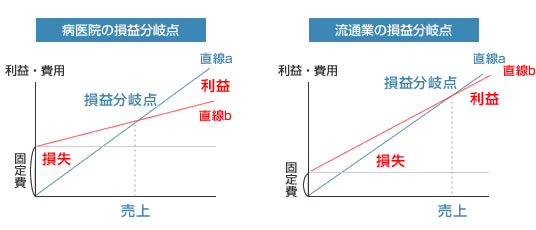

病医院は他業種に比べ固定比率が高いため、利益構造にも特徴があります。

この表では、どれ程の収入をあげれば利益がゼロつまりトントンの状態が確保できるかを把握することができます。売上は原点からスタートするので直線aで表されます。一方、費用は人件費等の固定費がかかるので売上がなくても固定費の幅だけ原点より上の位置からスタートする直線bで表されます。この直線aとbが交差するポイントが、売上と費用が同額となるところ、つまり、利益がゼロとなる損益分岐点となります。

他方、売上に対し比例して変動する変動費は、病医院の場合、他の業種よりも少ない傾向にあります。売上から変動費を差し引いたものを限界利益といいますが、固定費が高く、限界利益率が大きい病医院においては、損益分岐点の売上を達成するまでは大きな損失を生じる一方、分岐点を超える売上高が得られれば、大きな利益を得られる財務体質をもっています。損益分岐点を超え高い収益性質をつくることが経営のポイントとなります。

-

病医院は設備投資が大きいため、多額の借入金が生じやすく、借入金の返済金も多くなりがちです。借入金は税金を支払った後の利益が返済原資となるため、損益上は黒字でもキャッシュフローは赤字になることがあります。

また、個人経営の病医院は課税所得も大きく、所得税・住民税などの税金の負担も多額になり資金繰りを圧迫する要因となることもあり,節税対策と借入金返済計画がとても重要なポイントとなります。

税理士法人アフェックスでは貴院の損益分岐点を確実に把握し,十分な利益を確保できるよう固定費の圧縮対策と増収対策のご提案を行います。また会計上の利益のみならず,税務・財務の戦略を用いてキャッシュフローを重視した経営を実現いたします。