アフェックス式土地管理業務

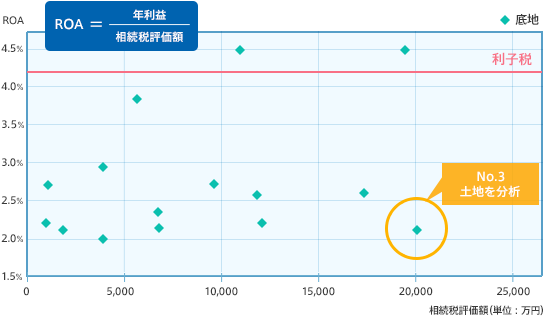

A様の場合、資産に占める底地の割合が高いことが分かった為ROA分布図を用いて個々の土地を分析しました。その結果、底地の収益率よりも利子税の方が高い土地が大半を占めることが分かりました。この事から、A様の相続を成功させるには底地対策が重要であることが分かります。

※ROA分布図とは、個々の土地について相続税評価額に対する利益率を一目見て分かるようにまとめたものです。

問題点

・底地の収益率より利子税の方が高いため、延納すると赤字が増える。

底地対策のご提案

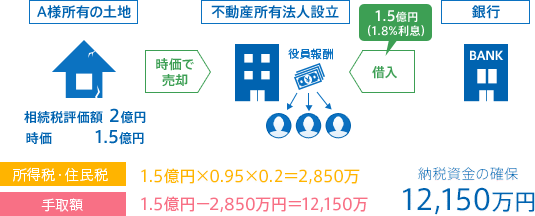

不動産所有法人を設立し底地を売却(土地No.3を売却した場合)

底地対策としてA様に不動産所有法人の設立をご提案しました。底地を新設した法人に売却することで、納税資金を確保することができます。また、底地を売却の際、収益還元法などによって算出することで、売却額を相続税評価額の半分以下にすることができます。さらに、一般社団法人などの持分のない法人を活用することで、今後相続税が発生しなくなります。また、親族が不動産所有法人の役員になることによって所得分散することで、所得税を節税することができるようになりました。

親族を法人の役員とすることで、被相続人の資産の増加を防ぐことができる

所得を分散させることで、所得税を節税できる

不動産所有法人を設立したことによって、相続財産が減少し相続税額が減少

売却によって納税資金の準備に成功

![]()

![]()